בית המשפט הפדרלי בלם את תכנית המכסים של נשיא ארצות הברית דונלד טראמפ. אילון מאסק סיים את תפקידו במועצת המנהלים של דוג' (Doge). במקביל, סוכנות הדירוג Moody’s הורידה – לראשונה בהיסטוריה – את דירוג האשראי של ארצות הברית לדרגה אחת מתחת ל-Aaa, הדירוג המושלם. בכך הצטרפה לשתי סוכנויות נוספות (Fitch ו-S&P) שכבר הורידו את דירוגה בעבר.

טראמפ מכנס מסיבת עיתונאים ביום סיום תפקידו של אילון מאסק

החוב האמריקאי חצה את רף 36.8 טריליון הדולר, גבוה מהתמ"ג, והריבית השנתית על החוב עברה את טריליון הדולר – סכום שעולה על תקציב הביטחון של ארצות הברית. כל זה קורה על רקע אינפלציה עקשנית, מתחים גאו-פוליטיים מתמשכים, והיחלשות ניכרת באמון הבינלאומי בדולר.

3+

3+מדובר בנתונים מטרידים מאוד. כלכלת ארצות הברית אמנם נותרת הגדולה בעולם, אבל החוב הפדרלי הפך לסיכון מערכתי. ומה תעשה וושינגטון? "החוק הגדול והיפה" של טראמפ (The Big, Beautiful Law) קיצץ אומנם 1.5 טריליון דולר בתקציב הפדרלי, אך בפועל רק האט את קצב גידול החוב – לא עצר אותו.

העלאת מיסים עשויה לבלום את הצמיחה. תכנית המכסים נבלמה על ידי בתי המשפט. ומה נותר? תרחישים שבעבר נחשבו בלתי אפשריים – כמו חדלות פירעון טכנית של ממשלת ארצות הברית – כבר אינם נשללים על ידי כלכלנים מרכזיים.

3+

3+מכאן אפשר להבין מדוע מחיר הזהב נסק לשיאים היסטוריים. המעצמות נלחמות על הזהב שנותר בעולם – כי כולם מבינים שאם ארצות הברית תגיע למצב שבו לא תוכל לשרת את חובה, הכלכלה העולמית עלולה להתמוטט. ברגע כזה, הזהב יהפוך מחדש לנקודת הייחוס היציבה. המשקיעים מעריכים שמחירו עלול לזנק פי שלושה, ובמקרה של קריסת בנקים – אפילו פי עשרה.

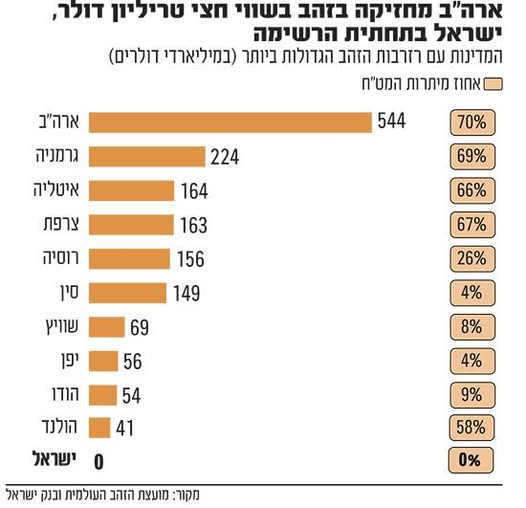

נכון למאי 2025, החזקות הזהב של בנק ישראל מהוות פחות מ-1% מסך הרזרבות המטבעיות של המדינה – שיעור נמוך במיוחד ביחס לממוצע במדינות ה-OECD, שבו הזהב מהווה כ-10% מהרזרבות המוניטריות.

3+

3+הבחירה של בנק ישראל להחזיק בעיקר במטבעות זרים נזילים – דוגמת דולר, אירו וין – נובעת מהצורך בגמישות נזילה ובתגובה מהירה לשינויים בשווקים הפיננסיים, וכן מהשיקול הביטחוני שנובע מחוסר הוודאות האזורי.

אבל לנוכח ההתפתחויות הגלובליות, נדמה שמישהו בבנק ישראל צריך להתעורר. אחרת, ברגע של משבר פיננסי עולמי – נגלה שאין לנו גב כלכלי אמיתי. אין לנו זהב.

3+

3+